相続税

申告が必要なケースはあまりないのが現状です

相続が発生し、一定額以上の財産を相続した場合、相続税を納めなければなりません。ただし、相続税には基礎控除というものがあり、相続税が発生するケースは希です。相続税が発生しなければ、申告の必要はありません。

平成26年12月31日以前に発生した相続

基礎控除=5,000万円+(1,000万円×相続人の人数)

平成27年1月1日以降に発生した相続

基礎控除=3,000万円+(600万円×相続人の人数)

すべての相続財産からこの基礎控除を引いた金額が課税対象になります。

課税対象金額=全ての相続財産−基礎控除

例えば

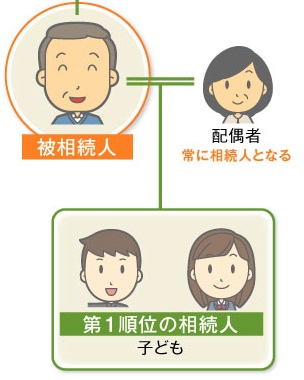

下記のような相続関係で、相続財産の合計が5,000万円だった場合

平成26年12月31日以前に発生した相続

基礎控除=5,000万円+(1,000万円×3人)=8,000万円

よって

課税対象金額=5,000万円−8,000万円=−3,000万円

となり、相続税はかかりません。

この場合、相続財産が8,000万円までは、非課税となります。

平成27年1月1日以降に発生した相続

基礎控除=3,000万円+(600万円×3人)=4,800万円

よって

課税対象金額=5,000万円−4,800万円=200万円

となり、相続税が発生します。

山口県下関市の相続手続はお任せください。

〒751-0852 山口県下関市熊野町1-7-17

TEL:083-250-5162 FAX:083-250-5163

ライト行政書士事務所 行政書士 清水信夫

日本行政書士連合会 登録番号08350546

山口県行政書士会 会員番号1198